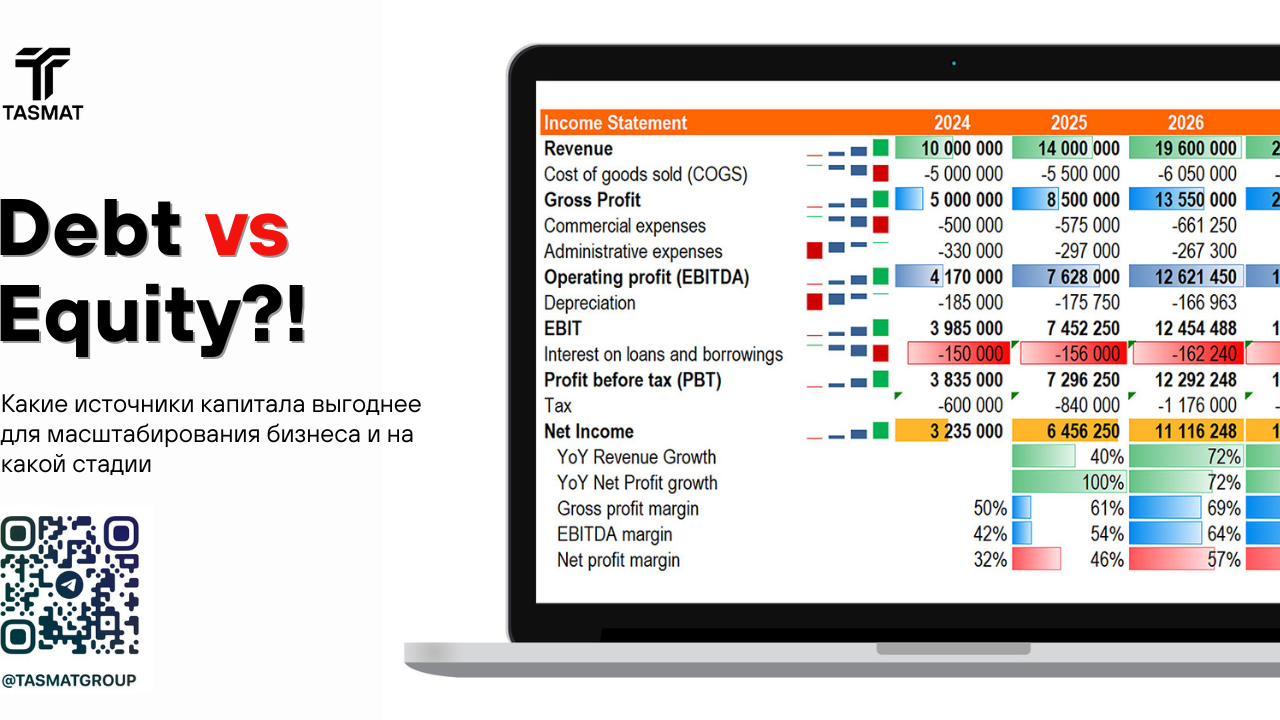

Одина из самых распространенных задач выбрать источники и форма привлечения капитала. Отдать долю или привлечь долг. Когда нужен первый вариант, а когда остановится на втором. Ниже, приведу несколько тезисов по каждому из вариантов, а выбор оставлю на ваше усмотрение.

➖➖➖

№1. Почему долг, а не продажа доли?

Компания выпустит долговые обязательства, если это дешевле, чем выпуск акций, как это обычно и бывает, и если она способна выпустить дополнительные долговые обязательства, поскольку ее коэффициенты заемного капитала, покрытия процентов и другие кредитные показатели находятся в допустимых пределах.

Большинство компаний имеют "максимальное" соотношение Долг / EBITDA или Чистый долг / EBITDA, которое они не хотят превышать, поэтому стоит проверить эту величину с учетом нового долга.

№2. Конвертируемые облигации или обычный долг/продажа доли?

Конвертируемые облигации представляют собой компромиссное решение, которое позволяет компаниям занимать средства дешевле, чем с помощью традиционного долга, но с возможным размытием акций в будущем, если облигации будут конвертированы в акции.

Компания может выпустить конвертируемые облигации, если долг для нее дешевле, чем акции, но у нее есть проблемы с достижением целевых кредитных показателей и коэффициентов при обычном выпуске долга.

№3. Почему продают долю, если долг дешевле?

Не все компании могут выпустить дополнительные долговые обязательства из-за ограничений по таким коэффициентам, как Долг / EBITDA и EBITDA / Проценты.

Например, если у компании уже есть соотношение 5x Долг / EBITDA, и кредиторы заявили, что не готовы одобрить дополнительное финансирование, превышающее этот уровень, компании придется продавать долю.

№4. Что дешевле долг или доля?

Вы используете тот же подход, что и в анализе WACC: рассчитываете стоимость капитала (Cost of Equity) по формуле Безрисковая ставка + рычаг бета * Премия за риск капитала, а стоимость долга (Cost of Debt) — по ставке по долгу или аналогичным выпуском долговых обязательств * (1 – Налоговая ставка).

Вы также можете использовать доходность до погашения (Yield to Maturity), текущую доходность или различные другие метрики вместо ставки по текущему долгу компании.

Кроме того, вы можете рассчитать стоимость капитала, взяв обратное значение коэффициента P/E компании (например, коэффициент 10x P/E означает 10% стоимость капитала, так как 1 / 10 = 10%).

№5. Как выбрать денежный источник?

Вы всегда начинаете с самой дешевой формы финансирования — в данном случае срочных займов. Вам нужно создать разные операционные сценарии для компании, спрогнозировать ее денежные потоки и оценить, насколько хорошо она сможет выполнить условия и другие ограничения по срочным займам, особенно в неблагоприятных случаях. Если все идет хорошо, отлично; выбирайте срочные займы.

Если кредитные показатели слишком сильно ухудшаются в неблагоприятных сценариях (например, EBITDA / Проценты падает до 1,5x, когда компания не хочет опускаться ниже 2x), тогда вам придется рассмотреть продажу доли, как наиболее дорогое средство финансирования. Всегда можно попробовать сочетание долг + доля, чтобы быть гибким в привлечении капитала.

➖➖➖

Выводы:

• Если стартап, то продаете долю. Если устойчивый бизнес, то привлекаете долг

• Если вам нужны уникальные компетенции, то пускаете их в долю, если у компетенций есть цена (не всегда это мотивация), то покупаете ее за кэш.

• Если вы по уши в разного срока и ставок долговых цепях, а расти нужно дальше, то продаете долю. Если долг/ebitda позволяет, то привлекаете новый долг, реструктуризируете старый.

• Если деньги нужны, а залога и прочего обеспечения нет, то продаете долю.

• Если продаете долю, то прописывайте опцион на обратный выкуп этой доли, чтобы иметь возможность разойтись, если отношения разладятся, инвестору понадобится ликвидность и т.д

#финансы #инвестиции #equity #debt #долг #капитал

ⓒ Канал компании TASMAT (https://t.me/tasmatgroup)

➖➖➖

№1. Почему долг, а не продажа доли?

Компания выпустит долговые обязательства, если это дешевле, чем выпуск акций, как это обычно и бывает, и если она способна выпустить дополнительные долговые обязательства, поскольку ее коэффициенты заемного капитала, покрытия процентов и другие кредитные показатели находятся в допустимых пределах.

Большинство компаний имеют "максимальное" соотношение Долг / EBITDA или Чистый долг / EBITDA, которое они не хотят превышать, поэтому стоит проверить эту величину с учетом нового долга.

№2. Конвертируемые облигации или обычный долг/продажа доли?

Конвертируемые облигации представляют собой компромиссное решение, которое позволяет компаниям занимать средства дешевле, чем с помощью традиционного долга, но с возможным размытием акций в будущем, если облигации будут конвертированы в акции.

Компания может выпустить конвертируемые облигации, если долг для нее дешевле, чем акции, но у нее есть проблемы с достижением целевых кредитных показателей и коэффициентов при обычном выпуске долга.

№3. Почему продают долю, если долг дешевле?

Не все компании могут выпустить дополнительные долговые обязательства из-за ограничений по таким коэффициентам, как Долг / EBITDA и EBITDA / Проценты.

Например, если у компании уже есть соотношение 5x Долг / EBITDA, и кредиторы заявили, что не готовы одобрить дополнительное финансирование, превышающее этот уровень, компании придется продавать долю.

№4. Что дешевле долг или доля?

Вы используете тот же подход, что и в анализе WACC: рассчитываете стоимость капитала (Cost of Equity) по формуле Безрисковая ставка + рычаг бета * Премия за риск капитала, а стоимость долга (Cost of Debt) — по ставке по долгу или аналогичным выпуском долговых обязательств * (1 – Налоговая ставка).

Вы также можете использовать доходность до погашения (Yield to Maturity), текущую доходность или различные другие метрики вместо ставки по текущему долгу компании.

Кроме того, вы можете рассчитать стоимость капитала, взяв обратное значение коэффициента P/E компании (например, коэффициент 10x P/E означает 10% стоимость капитала, так как 1 / 10 = 10%).

№5. Как выбрать денежный источник?

Вы всегда начинаете с самой дешевой формы финансирования — в данном случае срочных займов. Вам нужно создать разные операционные сценарии для компании, спрогнозировать ее денежные потоки и оценить, насколько хорошо она сможет выполнить условия и другие ограничения по срочным займам, особенно в неблагоприятных случаях. Если все идет хорошо, отлично; выбирайте срочные займы.

Если кредитные показатели слишком сильно ухудшаются в неблагоприятных сценариях (например, EBITDA / Проценты падает до 1,5x, когда компания не хочет опускаться ниже 2x), тогда вам придется рассмотреть продажу доли, как наиболее дорогое средство финансирования. Всегда можно попробовать сочетание долг + доля, чтобы быть гибким в привлечении капитала.

➖➖➖

Выводы:

• Если стартап, то продаете долю. Если устойчивый бизнес, то привлекаете долг

• Если вам нужны уникальные компетенции, то пускаете их в долю, если у компетенций есть цена (не всегда это мотивация), то покупаете ее за кэш.

• Если вы по уши в разного срока и ставок долговых цепях, а расти нужно дальше, то продаете долю. Если долг/ebitda позволяет, то привлекаете новый долг, реструктуризируете старый.

• Если деньги нужны, а залога и прочего обеспечения нет, то продаете долю.

• Если продаете долю, то прописывайте опцион на обратный выкуп этой доли, чтобы иметь возможность разойтись, если отношения разладятся, инвестору понадобится ликвидность и т.д

#финансы #инвестиции #equity #debt #долг #капитал

ⓒ Канал компании TASMAT (https://t.me/tasmatgroup)