Как оценить малый бизнес?

Таким вопросом задаются многие предприниматели, которые хотят продать свою компанию. В Российской практике мы опираемся на ФЗ №135, который регламентирует подходы и методы к оценочной деятельности того или иного актива.

Таким вопросом задаются многие предприниматели, которые хотят продать свою компанию. В Российской практике мы опираемся на ФЗ №135, который регламентирует подходы и методы к оценочной деятельности того или иного актива.

Оценивать компанию мы можем по 3-м методам

1. Доходный

2. Затратный

3. Сравнительный

2. Затратный

3. Сравнительный

Затратный метод говорит нам о следующем - сколько мы должны понести расходов, чтобы создать аналогичный бизнес. Сравнительный метод говорит о том - какие похожие сделки проходили в нашем рынке и как их оценивали. А уже опираясь на них стараемся синхронизировать наш проект с рыночным спросом.

Оценка по EBITDA - это доходный метод, который показывает сколько уже компания зарабатывает и сколько потенциально заработает в будущем, если сохранить текущий темп роста. Значение EBITDA мы умножаем на какой-то коэффициент и получаем стоимость компании.

Оценка по EBITDA - это доходный метод, который показывает сколько уже компания зарабатывает и сколько потенциально заработает в будущем, если сохранить текущий темп роста. Значение EBITDA мы умножаем на какой-то коэффициент и получаем стоимость компании.

Расчет EBITDA можно провести обратным способом

EBITDA = чистая прибыль + налоги + проценты по кредитам + износ + амортизация.

Но откуда брать коэффициент?

1. Рынок, в котором работаем. Тут мы заходим через сравнительный метод оценки и смотрим, какие сделки с каким коэффициентом были закрыты.

2. Переговорная позиция. На сколько эффективно мы договорились, на столько и получили согласие покупателя по цене. Это тема отдельной статьи.

1. Рынок, в котором работаем. Тут мы заходим через сравнительный метод оценки и смотрим, какие сделки с каким коэффициентом были закрыты.

2. Переговорная позиция. На сколько эффективно мы договорились, на столько и получили согласие покупателя по цене. Это тема отдельной статьи.

Итог. Стоимость бизнеса = EBITDA * Мультипликатор

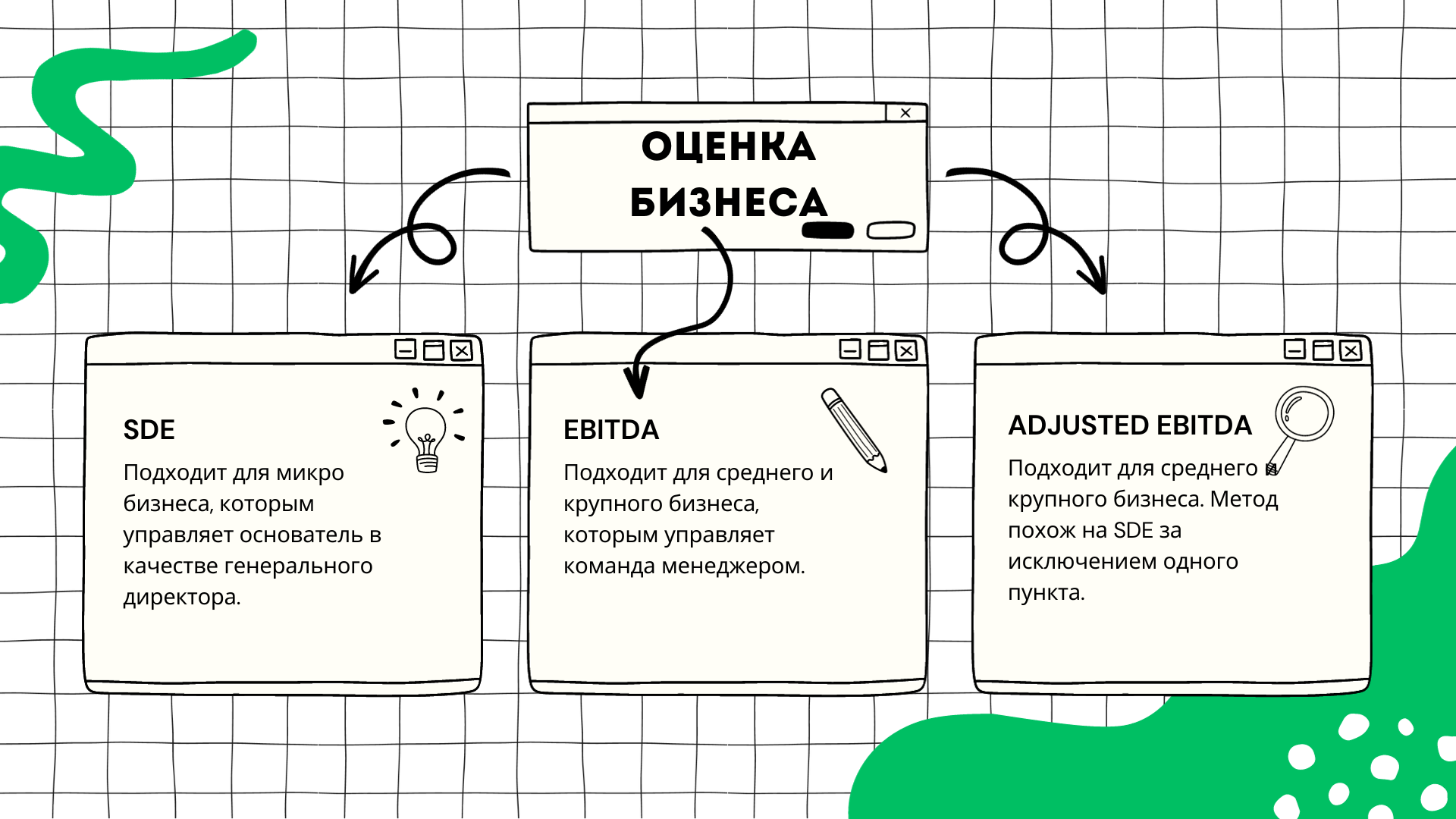

Но есть нюанс. Оценка по операционной прибыли (EBITDA) подходит для среднего и крупного бизнеса, который оброс организационной структурой, распределением функционала по сотрудникам, а владелец не является генеральным директором.

Те компании, которые находятся ниже описанного уровня развития не могут быть оценены по EBITDA, а если и могут, то стоимость будет искаженной. Так появился подход - SDE.

SDE (seller’s discretionary earnings) - это дискреционная прибыль продавца. Который показывает реальную стоимость бизнес-актива, когда основатель работает на позиции генерального директора полный рабочий день.

Расчет SDE можно провести также обратным способом

SDE = чистая прибыль + налоги + проценты по кредиту + износ + амортизация + компенсация расходов владельцу + ЗП владельца + неденежные расходы + единовременные расходы + вне операционные расходы.

Детально разберем некоторые пункты

1. Заработная плата владельца. Если основатель работает на позиции генерального директора, то часто может занижать выплаты от рынка. Операционные расходы вроде как меньше, но до тех пор, пока на место не пришел наемный менеджер. Покупатель же бизнеса не хочет становится "за штурвал", а значит сразу ищет управляющего. Расходы возрастают на уровень рынка, а значит и прибыль будет меньше.

2. Компенсация расходов владельцу. Это могут быть личные траты денег за счет компании. Например купил авто на деньги бизнеса и указал в расходы, оплачивает сотовую связь и квартиру за счет компании. В общем все, что не связано с операционной деятельностью, но связано лично с владельцем плюсуется к чистой прибыли.

3. Единовременные расходы. Это могут быть командировки, посещения разовых не профильных мероприятий за которые также платит компания.

2. Компенсация расходов владельцу. Это могут быть личные траты денег за счет компании. Например купил авто на деньги бизнеса и указал в расходы, оплачивает сотовую связь и квартиру за счет компании. В общем все, что не связано с операционной деятельностью, но связано лично с владельцем плюсуется к чистой прибыли.

3. Единовременные расходы. Это могут быть командировки, посещения разовых не профильных мероприятий за которые также платит компания.

Сделаем расчет проекта

Дано:

Оценка по EBITDA = 100 000 + 10 000 + 5 000 + 1 000 + 2 000 = 118 000 ₽

Оценка по SDE = 100 000 + 10 000 + 5 000 + 1 000 + 2 000 + 50 000 = 168 000 ₽

- Чистая прибыль - 100 000 ₽

- Налоги - 10 000 ₽

- Проценты по кредитам/займам - 5 000 ₽

- Износ - 1 000 ₽

- Амортизация - 2 000 ₽

- Компенсация владельцу - 50 000 ₽

Оценка по EBITDA = 100 000 + 10 000 + 5 000 + 1 000 + 2 000 = 118 000 ₽

Оценка по SDE = 100 000 + 10 000 + 5 000 + 1 000 + 2 000 + 50 000 = 168 000 ₽

Несколько слов про Adjusted EBITDA

Adjusted EBITDA исключает разовые, не повторяющиеся доходы и расходы компании, а именно:

Об этом финансовом показателе я расскажу в отдельной статье, но не вооруженным взглядом видно, как можно "вычистить" операционную прибыль и почему этот показатель очень редко используется в оценке малого бизнеса.

- Внереализационный доход

- Нереализованные прибыли или убытки

- Неденежные расходы

- Единовременные прибыли или убытки

- Компенсация на основе акций (которая является предметом частых дискуссий)

- Судебные расходы

- Специальные пожертвования

- Компенсация владельцам выше рыночной (частные компании)

- Обесценение гудвила

- Списание активов

- Прибыли или убытки от курсовых разниц

Об этом финансовом показателе я расскажу в отдельной статье, но не вооруженным взглядом видно, как можно "вычистить" операционную прибыль и почему этот показатель очень редко используется в оценке малого бизнеса.

Почему разные оценки?

Если бизнес покупает фонд прямых инвестиций или группа инвесторов, то как правило место генерального директора занимает наемный менеджер, а значит мы должны учесть его полную ставку рыночной заработной платы в операционных расходах.

В случае, когда фонд покупает компанию у владельца, где он генеральный директор, то от стоимости оценки мы должны вычесть его рыночную заработную плату для корректной стоимости.

Если бизнес покупает частный инвестор, который решил самостоятельно управлять предприятием, то оценка по SDE оптимальна т.к рыночная компенсация переносится с текущего на нового владельца.

В случае, когда фонд покупает компанию у владельца, где он генеральный директор, то от стоимости оценки мы должны вычесть его рыночную заработную плату для корректной стоимости.

Если бизнес покупает частный инвестор, который решил самостоятельно управлять предприятием, то оценка по SDE оптимальна т.к рыночная компенсация переносится с текущего на нового владельца.

В завершении добавлю, что мультипликатор по SDE и EBITDA разный поскольку бизнес, которым управляет наемный генеральный директор отчуждаемый актив, а значит и мультипликатор по нему будет выше, тогда как компания под управлением собственника оценочный мультипликатор ниже из-за полной вовлеченности в операционный процесс.

ИНВЕСТОРАМ

Группа TASMAT привлекает капитал для масштабирования проектов.

Изучить описание, финансовые модели и условия вложений можете по ссылке - ИЗУЧИТЬ

Изучить описание, финансовые модели и условия вложений можете по ссылке - ИЗУЧИТЬ